应纳税所得额是指什么 什么叫应纳税所得额

应纳税所得额:是企业所得税的计税依据 它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额,即:应纳税所得额=收入总额-准予扣除项目金额。

它是纳税人每一纳税年度的收入总额减去准予扣除项目后的余额,即:应纳税所得额=收入总额-准予扣除项目金额。

1、纳税人每一纳税年度的收入总额减去准予扣除项目后的余额为应纳税所得额。

2、应纳税所得额是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除,以及允许弥补的以前年度扣损后的余额。

3、应纳所得税=应纳税所得额*税率。

年应纳税所得额指的是

年应纳税所得额具体解释如下:

应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。

年应纳税所得额是什么意思 相关知识介绍

年应纳税所得额是什么意思?据悉《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用,不属于当期的收入和费用,限使款项已经在当期收付,均不作为当期的收入和费用。国务院财政、税务主管部门另有规定的除外;

纳税人应纳税所得额的计算以权责发生制为原则,应纳税所得额的正确计算,同成本、费用核算关系密切,直接影响到国家财政收入和企业的税收负担。纳税人在计算应纳税所得额时,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致;

当企业财务、会计处理办法与有关税收法规不一致时,应当依照国家税收法规的规定计算缴纳所得税。

应纳税所得额是什么意思

应纳税所得额指的是应当计入个人所得税计算的金额,是以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,得出的应纳税所得额。

根据《中华人民共和国个人所得税法》第六条 应纳税所得额的计算:

(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

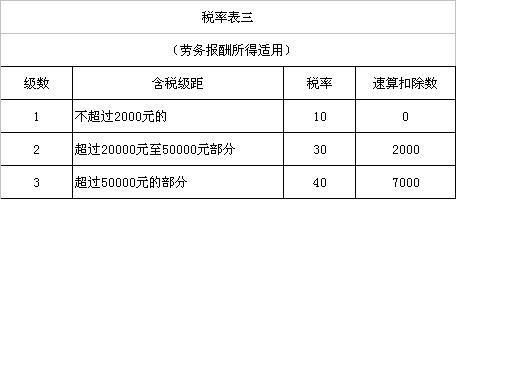

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

扩展资料:

《中华人民共和国个人所得税法》第十三条 纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月十五日内向税务机关报送纳税申报表,并缴纳税款。纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税。非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月十五日内申报纳税。纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

参考资料来源:国家税务总局——中华人民共和国个人所得税法

应纳税所得额是什么意思 给大家解释一下

1、应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。

2、《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。

3、企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。国务院财政、税务主管部门另有规定的除外。